잡동사니 블로그

[Kaggle] 신용카드 사기 분류(Credit Card Fraud Detection) 본문

파이썬 입문한지 약 3달째 연습데이터로 하기 좋은 Kaggle에 신용카드 사기 분류 데이터로 연습해보았다.

데이터셋 다운로드는 아래 링크로.

https://www.kaggle.com/datasets/mlg-ulb/creditcardfraud

Credit Card Fraud Detection

Anonymized credit card transactions labeled as fraudulent or genuine

www.kaggle.com

from sklearn.preprocessing import RobustScaler

from sklearn.model_selection import train_test_split

from sklearn.metrics import confusion_matrix, accuracy_score, precision_score, recall_score

from sklearn.metrics import confusion_matrix, f1_score, roc_auc_score

from imblearn.over_sampling import SVMSMOTE

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

import warnings

from sklearn.ensemble import RandomForestClassifier

df = pd.read_csv('creditcard.csv', encoding='cp949', sep=',', thousands = ',')

Data Information

Class에 대해 분류를 해야하기 때문에 Class의 분포를 본다.

sns.countplot(x="Class", data=df)

plt.title("Class_value_counts")

plt.show()

df['Class'].value_counts()

#0 284315

#1 492

#Name: Class, dtype: int640은 정상 1은 사기인데 비율이 월등히 작다.

print(df.info())

df.isna().sum()

## Column Non-Null Count Dtype

#--- ------ -------------- -----

# 0 Time 284807 non-null float64

# 1 V1 284807 non-null float64

# 2 V2 284807 non-null float64

# 3 V3 284807 non-null float64

# 4 V4 284807 non-null float64

# 5 V5 284807 non-null float64

# 6 V6 284807 non-null float64

# 7 V7 284807 non-null float64

# 8 V8 284807 non-null float64

# 9 V9 284807 non-null float64

# 10 V10 284807 non-null float64

# 11 V11 284807 non-null float64

# 12 V12 284807 non-null float64

# 13 V13 284807 non-null float64

# 14 V14 284807 non-null float64

# 15 V15 284807 non-null float64

# 16 V16 284807 non-null float64

# 17 V17 284807 non-null float64

# 18 V18 284807 non-null float64

# 19 V19 284807 non-null float64

# 20 V20 284807 non-null float64

# 21 V21 284807 non-null float64

# 22 V22 284807 non-null float64

# 23 V23 284807 non-null float64

# 24 V24 284807 non-null float64

# 25 V25 284807 non-null float64

# 26 V26 284807 non-null float64

# 27 V27 284807 non-null float64

# 28 V28 284807 non-null float64

# 29 Amount 284807 non-null float64

# 30 Class 284807 non-null int64

#dtypes: float64(30), int64(1)

#memory usage: 67.4 MB

#None

#Time 0

#V1 0

#V2 0

#V3 0

#V4 0

#V5 0

#V6 0

#V7 0

#V8 0

#V9 0

#V10 0

#V11 0

#V12 0

#V13 0

#V14 0

#V15 0

#V16 0

#V17 0

#V18 0

#V19 0

#V20 0

#V21 0

#V22 0

#V23 0

#V24 0

#V25 0

#V26 0

#V27 0

#V28 0

#Amount 0

#Class 0

#dtype: int64각 feature들은 float형이고 결측치도 없는것을 보아 매우 깔끔한 데이터로 예상해본다.

coulmns들은 V1~V28의 의미는 알 수 없고 Amount는 사용 금액인데 Time은 잘 모르겠다...

Boxplot

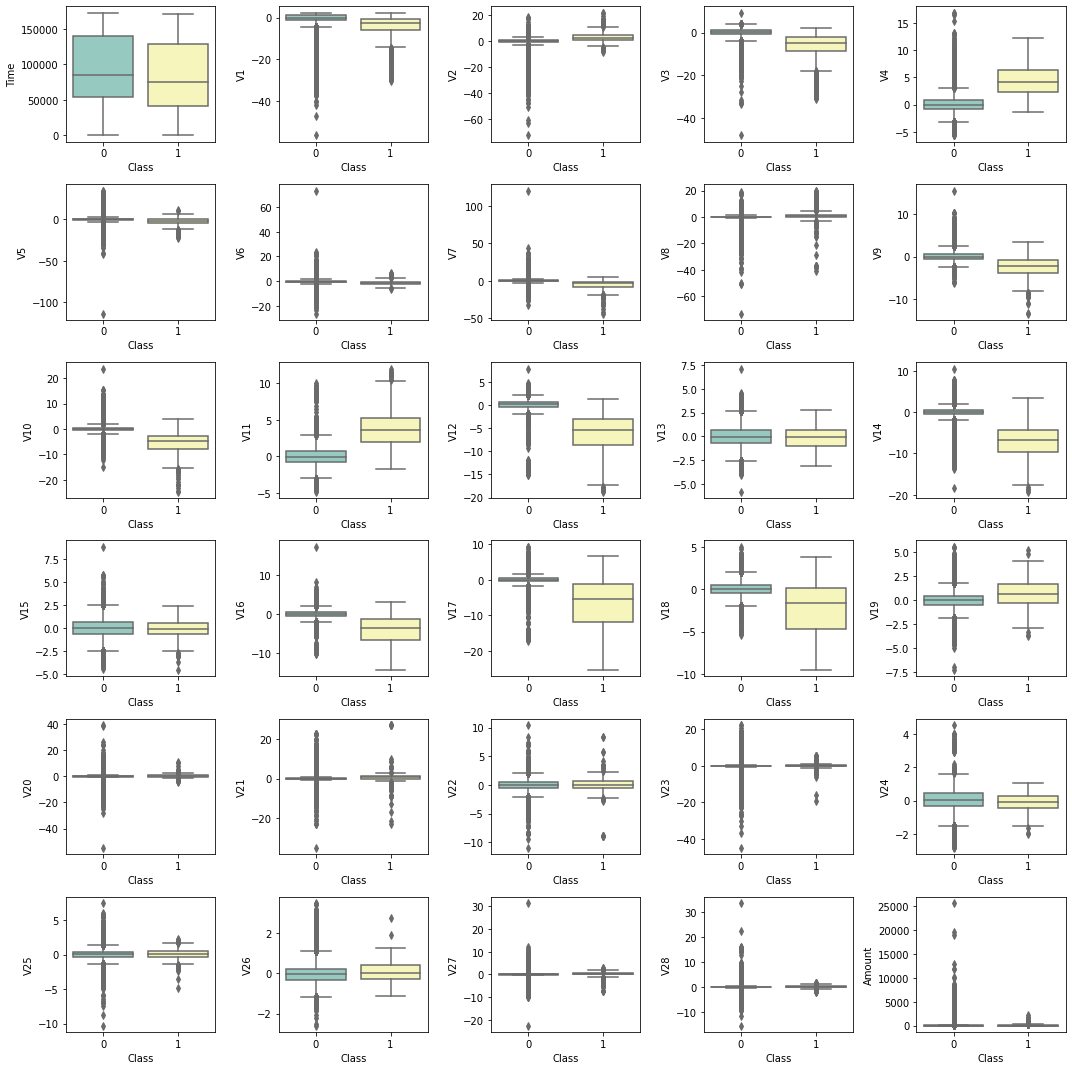

plt.figure(figsize = (15, 15))

p = 1

try:

for i in df:

if p <= len(df):

plt.subplot(6, 5, p)

sns.boxplot( x = 'Class', y = df[i], palette="Set3", data = df)

p += 1

except :

print("")

plt.tight_layout()

plt.show()

이상치가 제법 많다.

Feature Select

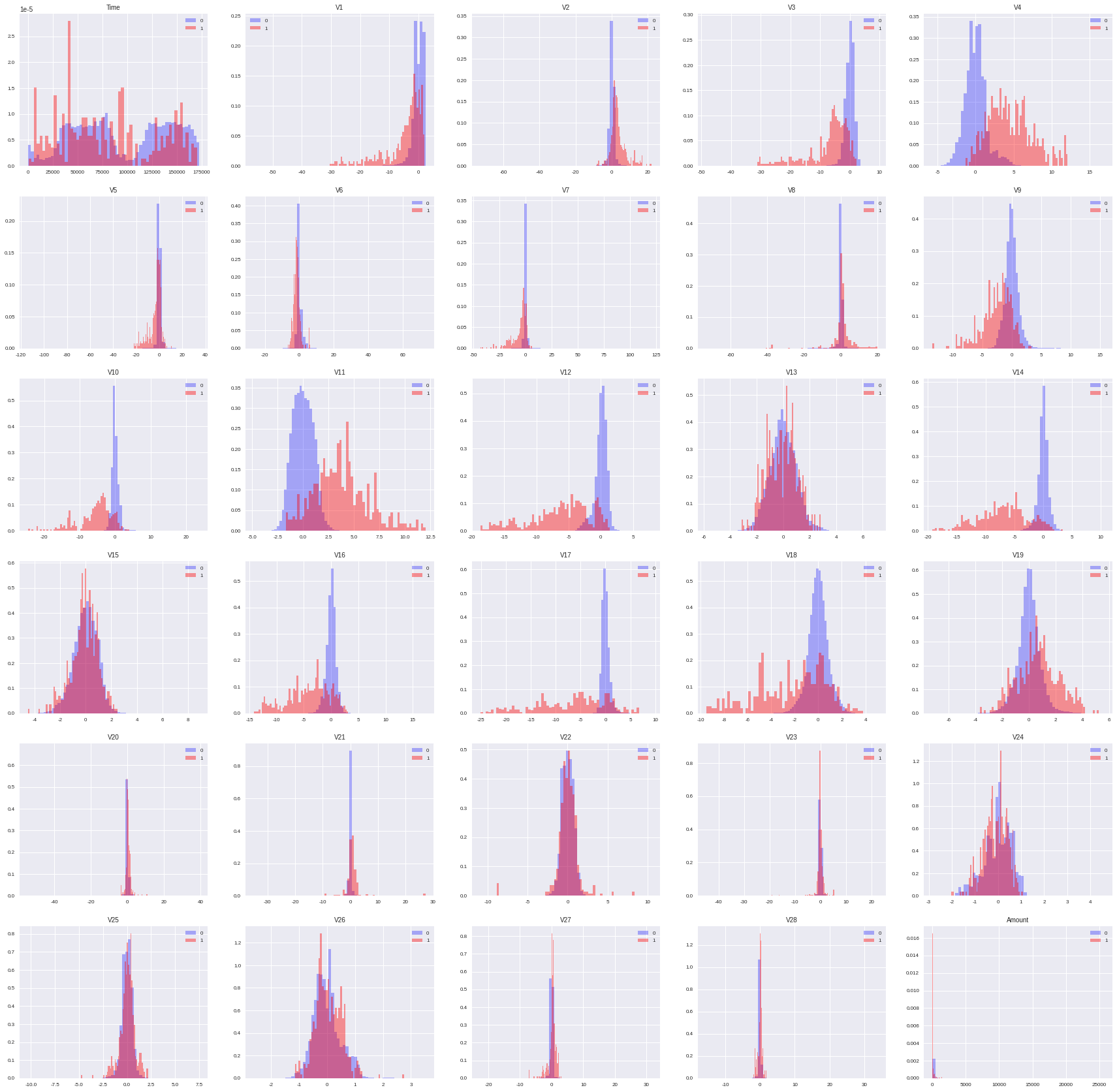

# 범위를 부여해서 그래프를 그리는 함수

def plot_histo(df, title, col_no, bins) :

# i+1번째 열 이름 선택

col_name=df.columns[col_no]

#정상

df_yes=df[(df['Class']==0)]

X_yes =df_yes.loc[:,col_name].values

#불량

df_no=df[(df['Class']==1)]

X_no = df_no.loc[:,col_name].values

plt.style.use('seaborn')

plt.subplot(6,5,col_no+1)

plt.hist(X_yes, color = 'blue', alpha = 0.3, bins = bins, label = '0', density = True,)

plt.hist(X_no, color = 'red', alpha = 0.4, bins = bins, label = '1', density = True)

plt.gca().spines['right'].set_visible(False) #오른쪽 테두리 제거

plt.gca().spines['top'].set_visible(False) #위 테두리 제거

plt.xticks(fontsize=8)

plt.yticks(fontsize=8)

plt.title(title, size = 10)

plt.legend(fontsize = 8

plt.rcParams['axes.unicode_minus'] = False

plt.figure(figsize = (30, 30))

for i in range(0,30):

plot_histo(df,df.columns[i],i,60)

plt.show()

안중요해보이는 변수들은 본인 판단하에 삭제하고 Train과 Test로 분리 하였다.

X_data = df.iloc[:,:-1]

X_data.drop(labels=['V6','V13','V15','V20','V21','V22','V23','V24','V25','V26','V28'],axis=1,inplace=True)

y_data = df.iloc[:,-1:]

X_train, X_test, y_train, y_test = train_test_split(X_data, y_data, test_size=0.2, random_state=128, stratify = y_data)

print(X_train.shape, X_test.shape)

print(y_train.shape, y_test.shape)

#(227845, 19) (56962, 19)

#(227845, 1) (56962, 1)Modeling

이상치에 강한 RobustScaler를 이용해 스케일링 해주고,

다양한 오버샘플링이 있어서 나는 그동안 써보며 괜찮았던 SVM(support vector machine)을 이용한 SMOTE 오버 샘플링을 사용 하였다.

https://eupppo.tistory.com/entry/SMOTE-Over-sampling%EC%98%A4%EB%B2%84%EC%83%98%ED%94%8C%EB%A7%81

SMOTE를 활용한 Over sampling(오버샘플링)

내가 처음으로 기업의 데이터로 프로젝트를 하며 정상과 불량의 데이터 수 차이가 나는 불균형 데이터(imbalanced data)였기에 이 때 쓰는 방법인 오버샘플링(Over sampling)을 쓰며... 주로 분류(classifica

eupppo.tistory.com

robust=RobustScaler().fit(X_train)

X_train = robust.transform(X_train)

X_test = robust.transform(X_test)

svm = SVMSMOTE(random_state=1, n_jobs=-1)

X_train, y_train = svm.fit_resample(X_train,y_train)대표적인 앙상블(ensemble) 모델인 Random Forest를 이용하여 모델링 해보았다.

RFC = RandomForestClassifier(

n_estimators = 6

)

evals = [(X_test, y_test)]

RFC.fit(X_train, y_train)

pred = RFC.predict(X_test)

pred_proba = RFC.predict_proba(X_test)

pred_th = [ 1 if x > 0.5 else 0 for x in pred_proba[:,1]]

get_clf_eval(y_test,pred_th)

print('train_score :',RFC.score(X_train,y_train),'test_score :',RFC.score(X_test,y_test))

#/오차행렬:

# [[56852 12]

# [ 16 82]]

#정확도: 0.9995

#정밀도: 0.8723

#재현율: 0.8367

#F1: 0.8542

#AUC: 0.9183

#train_score : 0.9999560344865488 test_score : 0.9995084442259752Features importance

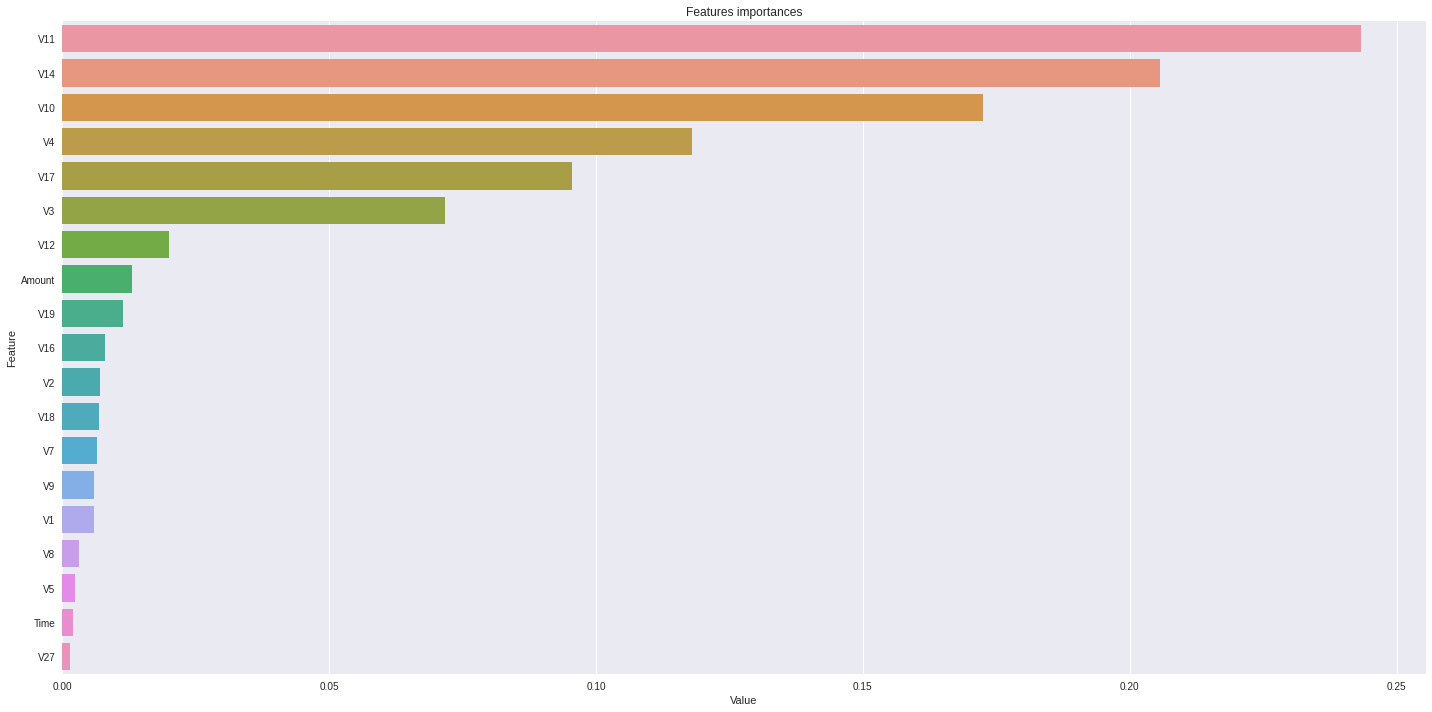

warnings.simplefilter(action='ignore', category=FutureWarning)

feature_imp = pd.DataFrame(sorted(zip(lgbm_wrapper.feature_importances_,X_data.columns[:])), columns=['Value','Feature'])

plt.figure(figsize=(20, 10))

sns.barplot(x="Value", y="Feature", data=feature_imp.sort_values(by="Value", ascending=False))

plt.title('Features')

plt.tight_layout()

plt.show()

결론 :

변수 선택 때 V27과 시간 빼는걸 고민 했었는데 역시 중요도가 낮게 나온다.

암 환자 발견과, 신용 카드 사기 같은 모델은 재현율(Recoll)이 중요한데 이상치 제거와 파라미터 조정등을 거친다면 조금은 더 올릴 수 있지 않을까?

데이터 셋이 좋아서 결과가 잘 나왔지 안그랬으면 안나왔을 F1 Score일듯.

경험을 더 쌓아야겠다는 생각이 든다.

틀린점이나 수정할점 있으면 댓글로 부탁드려요!

참조 :

https://scikit-learn.org/stable/modules/generated/sklearn.preprocessing.RobustScaler.html

'Python' 카테고리의 다른 글

| [Python] pytorch와 sklearn의 train_test_split 활용하여 데이터 셋 나누기와 간단한 CNN (0) | 2023.09.07 |

|---|---|

| [Python] Selenium과 bs4를 이용한 크롤링 + Pyautogui (0) | 2023.08.28 |

| [Python] 시각화에 주로 쓰이는 라이브러리 3가지 (0) | 2023.08.26 |

| T-SNE 차원 축소 시각화 (0) | 2022.09.08 |

| SMOTE를 활용한 Over sampling(오버샘플링) (5) | 2022.09.01 |